新NISAがスタートし、資産形成に関する書籍やYouTube動画を目にする機会も増えました

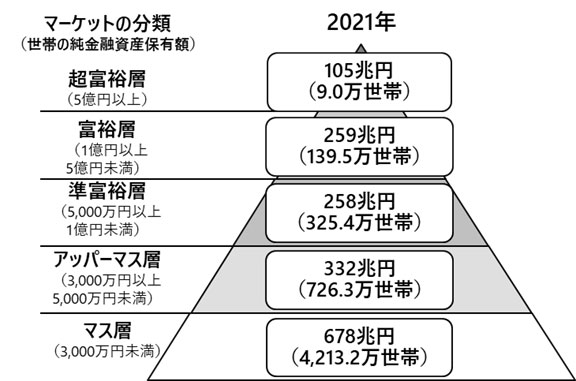

私は2019年に資産5000万円以上の準富裕層に到達し、2024年現在では資産1億円以上の富裕層に届こうとしています

出典:NRI「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

そして老後お金に困らないという精神的余裕を感じながら日々を過ごせるようになりました

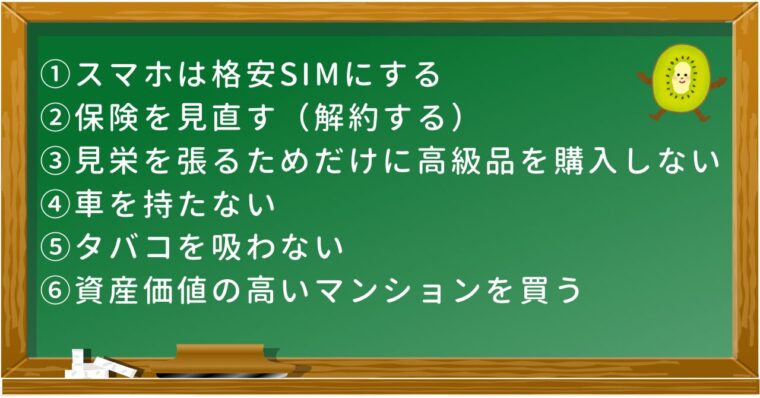

この記事では資産形成のために私が実践して効果が高かった方法6選をご紹介します

皆さんの資産が増えるきっかけになれば幸いです

ぜひ最後までお読みください

①スマホは格安SIMにする

私も過去にはいわゆる3大キャリアと契約していました。ガラケー時代の3,000円/月からスマホの時代になって8,000円/月と大幅に出費が増えていました

現在ではOCNモバイルONEの10G/月、1,760円/月を使っています

6,000円/月の節約で年間72,000円も支出が減りました。通信速度など全く問題ありません

OCNモバイルONEは新規契約を終了していますので、2024年現在なら日本通信SIMや楽天モバイルがおすすめのようですね

②保険を見直す(解約する)

これは書籍やYou Tube動画から得た知識のおかげで見直すことができました

必要といえる保険は以下の3つだけです

- 掛け捨ての生命保険(子どもがいる場合のみ)

- 自動車保険

- 火災保険

子どもがいなくて、車を持っていない私の場合は火災保険のみです

これまで米国ドル建て貯蓄型保険も含めて年間40万円は保険会社に支払っていました

投資と保険は分けて考えるべきですね

この分野は両学長のYouTube動画を見ておけば間違いありません。私もたいへん参考にさせていただきムダな保険を解約できました

「両学長 保険」と検索すればたくさん出てきます

③見栄を張るためだけに高級品を購入しない

買い物をするとき、自分にとって本当に必要なのか?考えてみましょう

自分が本当に必要なのではなく、人に自慢したい考えが入ってくると際限なく高い物を買ってしまい資産形成から遠ざかることになります

- 服

- バッグ

- 時計

「ブランド品依存症」という言葉もあるようです

機能的に本当にそれが欲しくて購入するのならよいですが、ブランド品は機能というよりそれを所有している優越感や他人からの承認欲求が目的ではないでしょうか

ブランド品依存症に関する記事を見つけましたので、以下も参考にしてください

SELF MIND「これってブランド品依存症?依存する心理と対処法とは」

資産形成の成功に向かっている人は街で見かけても目立たない格好をしていることでしょう

④車を持たない

私は車を所有したことがありません

結果的にこれが資産形成上大きかったと感じています

仮に1台300万円の車に10年乗るとして、20年なら2台で600万円

維持費は50万円/年として20年で1,000万円

合わせて20年で1,600万円です

また、生涯52年間車に乗り続けてかかる費用は3,498万円と試算している記事(自動車のことならスピードスターへ!「車の生涯費用とその対策方法:プロが解説する必要なコストと節約術」)もありました

郊外に住んでいる私が車を持っていなくて生活に困ると思ったことはありません

このブログでは駅近の自宅マンション売買をおすすめしていますので、鉄道の利便性が高いことも関係しています

⑤タバコを吸わない

私はいままでタバコを吸ったことも、吸いたいと思ったこともありません

そもそも吸いたいと思ったことがないので得をした実感はないのですが、これも資産形成上プラスでした

タバコは1箱500円くらいなのでしょうか

1日1箱吸ったとして年間18万円、20年で360万円

生涯で計算すると1,000万円程度になりそうです

⑥資産価値の高いマンションを買う

このブログで紹介している自宅マンション売買による資産形成方法は、①〜⑤の基本的なことができてある程度の頭金が作れた人がスタートできる応用編ともいえる内容になります

私はこれまで3回自宅マンション売買を繰り返し、全て購入時よりも高く売却することができています

固定資産税や月々の管理費、修繕積立金の支払いを大きく上回る金額が売却益として戻ってきています

人生の大きな支出になるはずの住居費を払わずに、むしろお金をもらいながら住んでいるという状況をここ10年以上続けています

このような不動産市況が今後もずっと続くかどうかわかりません

それでも相対的に資産価値の高い自宅マンションの選び方というものは存在します

これが、資産5000万円到達前後から加速度的に資産額が伸びている大きな要因になっています

資産5000万円に到達するとなぜ精神的余裕をもてるのか

人はなぜ資産形成を目指すのでしょうか?

「豊かな人生を手にいれる」

何か具体性に欠けますね

豊かな人生とは何か?

限りある人生の時間を何にどれだけ費やすのか自分の価値観で決めること、生活のためにやりたくない労働や付き合いたくない人と過ごすことを強制されないこと

もう少し上手い表現ができればいいのですが何となく伝わるでしょうか

そのためにはどうしても資産が必要になる

どれくらい資産があればよいか、これは人それぞれという話になりますが、ゴールの金額を決めることができればそれに向けての熱意が沸くというもの

私の目標は 資産収入 > 生活費 の状態をつくることでした

この一つの目安が資産額5000万円になります

5000万円あればその最低ラインに達したと一般的に言われています

いわゆるFIREというやつですね

FIRE(Financial Independence Retire Early)とは「経済的自由」や「経済的自立」という意味で、持っている資産から得られる配当所得や不動産所得の合計が、その人の生活費を上回っていれば仕事を辞めてもよいというもの

資産から得られる所得を年4%に設定すると、1年間の支出×25年分資産を持っていれば達成できたことになる

私の場合、所有している自宅マンションを現金化した場合の総資産額を算出し、仮に家賃10万円の賃貸住宅に住んだ場合の年間支出額を計算すると25年分というのがもう少しであることがわかりました

勤めている会社を今退職してもらえる退職金を足せば25年を超えます

となると

今すぐ会社を辞めて退職金をもらい、自宅マンションを売却して得た現金の大半をS &P500やオールカントリーといった手数料の安い投資信託に投入する

そして住みたい場所で家賃10万円ほどの賃貸住宅を探してそこで仕事をしなくても生活をしていける

定年まで会社員を続けること以外考えていなかったのが、そういう選択肢が自分にあるとわかったのです

「もう働かなくても生きていける」

なんだか気持ちに余裕が生まれました

「会社員を続けてもいいし、辞めても生活に困らない」

これの資産額の目安が5000万円なのです

この計算をした結果、精神的な余裕をもたらすことになりました

自宅価格を資産に入れてもよい

冒頭にご紹介した資産額による準富裕層やアッパーマス層といった分類は、何を資産として計算するのでしょうか?

- 預貯金

- 株式

- 債券

- 投資信託

- 一時払い生命保険や年金保険

これら金融資産から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を算出し、所有する不動産物件の資産価値は計算しないと説明されています

すると、私のような持ち家の世帯は住宅ローンの残額が負債としてマイナスに計算され、自宅の価格はゼロになってしまいます

これではさすがに正確な資産額を把握できているとは思えません

私は自宅の価格を簡易査定サイトで算出して資産として計上してよいと判断しています

匿名で営業電話を受けることがなく精度も高いサイトを2つご紹介します

以下記事で解説していますので参考にしてください

広告収入目的ではなく、私が実際に使って良いと判断したものです

おわりに

- 私が資産5000万円に到達した方法を6種類ご紹介しました

- 資産5000万円に到達すると精神的余裕をもてる理由を説明しました

- 自宅価格を資産に入れてもよいことを解説しました

この記事が皆さんの資産形成のご参考になれば幸いです

最後までお読みいただきありがとうございました